専業主婦になったきっかけは、妊娠です。

古い体質の中小企業で働いていたので、結婚の報告をしたときには”なんや続けるんか”と言われました。

まぁ驚きはしませんでした。

というのも、10時、15時、17時に社長にコーヒーを入れなければいけない伝統があったり、

社長が作成した会議の通知には、

出席者 : 全社員

とあったのに、それば男性社員のみだったり。

他にも驚くことがたくさんあったのでこのときも、やっぱりか…と。

そして、妊娠報告時には、”じゃあいつ辞める?今月か・・・いや来月か。”と。

出勤途中につわりで気分が悪くなって途中下車して遅刻したり、妊婦検診で午後から出勤したりしており

それについてもチクチク言われ…退職日を半月早められました。

今思えばマタハラなのでは?なんて思うのですが、このときはつわりのしんどさが勝って

言われるがまま退職しました。

そして、退職後にすぐつわりが終わり、あれ?ってなもんです。

金銭的には続けたかったのですが、精神的にはあのタイミングで辞めれてよかったのかも、なんて思います。

というよりも、そう思わないとやってられなかったのもありますが。

さらには、当時は特定派遣として働いていた夫。

2年以上は同一の職場で働けなかったので、どのみち専業主婦にならざるを得ないだろう未来もあり、遅かれ早かれ専業主婦にならなければならないのだろう、という考えもありました。

保険は絶対必要と信じていました

安定期に入ったタイミングで、マタニティカーニバルというイベントへ行きました。

大量のカタログや試供品をもらいました。

その中には、保険屋さんのブースも。

私は、新卒で入った会社が保険の代理店をしている部署があったので、強制的に医療保険に加入させられていたのですが、夫は何も入っていませんでした。

当時は”保険は必要なもの”と思っていたので、いろいろもらえるし、このタイミングで考えられてラッキーと思って保険見直し本舗さんのブースへ行きました。

話を聞いてちょっとしたお土産、来店予約をし相談に行くとさらに何かもらえ、契約をすれば抽選で高額の育児用品がもらえるということだったので、このときはお得にしか感じておりませんでした。

そして、夫は医療保険・ガン保険・収入保障保険を夫婦共に低解約返戻金型終身保険に新たに加入することに。

月40,000ほどの保険料です。

FPさんのアドバイスに従って育資金の準備用で低解約返戻金型終身保険の払込期間を15年と18年に設定したので、少々ムリをした感じもありますが、当時の夜勤ありシフト勤務夫のお給料からギリギリ払えそうな設定額でした。

保険貧乏という言葉が頭にちらつきつつ、貯金代わりになっているのだから保険貧乏とは違う!と信じていました。

予期せぬ夫の入院で収入がゼロに!

しかし、長女が生後半年の頃にバスケで”膝蓋腱断裂”という大きなケガをしてしまい長期入院となった夫。

まさかの収入ゼロ。

しかも、入院当初は大部屋の空きがなく個室に3泊しました。

差額ベッド代の発生です。

本人が希望しない場合は払う必要がないということですが、何も知らなかった当時。

個室しか空いていなくてもその部屋を使う以上、支払う必要があるのだ、と思っていました。

看護師さんの説明の仕方もそういう解釈をさせる言い方だったように思います。

退院後に友人から”それ払わんでいいはずやで!”と言われるまで本当に何も知りませんでした。

“情報弱者は搾取される”

まさにこのことだと思います。

保険加入から1年も経たず保険会社にお世話になりました。

夫は貯金がありませんでした。

結婚前の1年は結婚式と新婚旅行の費用を貯めていましたが、このときにはほぼ残っていませんでした。

私の貯金も徐々に減ってきておりましたが、100万円は死守していたので

保険金が支払われるまでもなんとかなりましたが…

入っててよかった医療保険、です。

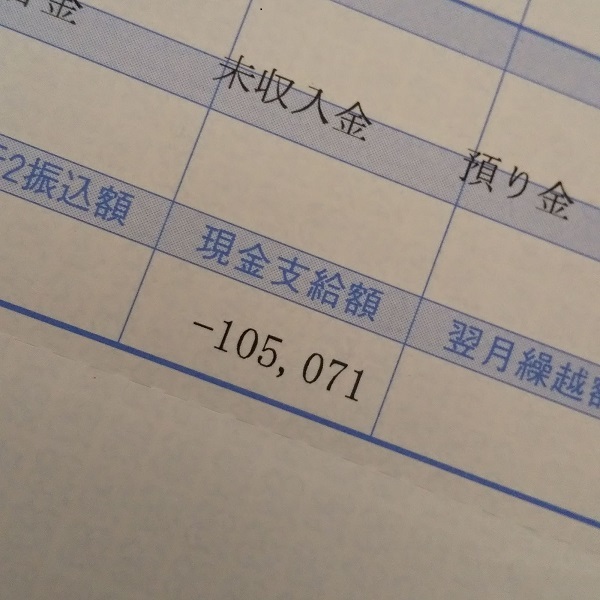

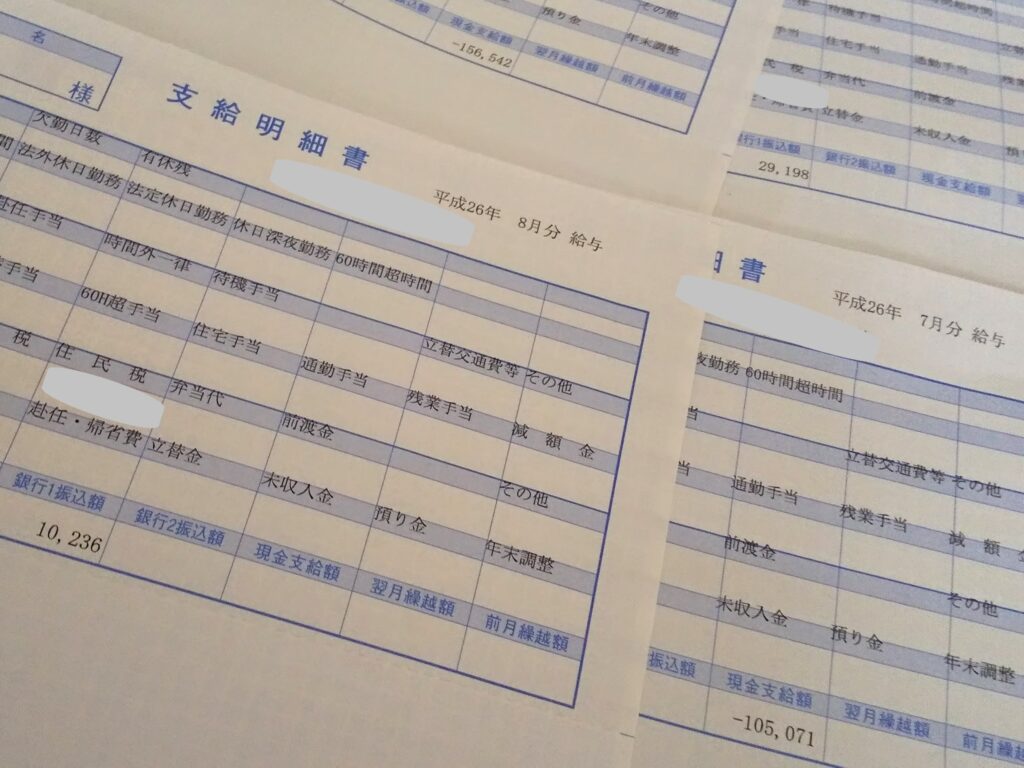

この3ヶ月の夫の入院中にも給与明細が送られてきました。

そして驚きました。

まさかの-(マイナス)の給与明細!

給料は出なくても、住民税と借り上げ社宅の自己負担分は発生するのです。

完全に頭になったので、本当に驚きました。

入院中にやってきた人事というか営業の方たち。

その方たちから言われたのは、

“通常であれば派遣なので長期入院の時点で退職してもらうことになるんですけど、夫さんは優秀でがんばってくれてるんでそのまま籍を置いておけてるんです”

という事でした。

つまり、借り上げ社宅として住んでいた家も出ていかなければならなかったかもしれないってこと!

恐ろしい…

90日間しか入院できないという病院の規定があったので、退院してリハビリ通院中に別の会社へ派遣されました。

会社にとってよりよい条件の会社です。

お給料は、あまり変わらないか少し上がるだろうという話だったので、松葉杖で面接にいき、入社が決まり次第の引っ越しでした。

しかし!いざ働き出して満額の給与をもらえるようになったにも関わらず、お給料が激減していたのです。

引っ越した土地の子育て支援センターで仲良くなったママ友には、

給料変わらん位か、多くなるって言われて異動したのに、10万位減って20万なかってヤバイ~

と、事実をネタ的に話していました。

要は…高いランチのお誘いにはのれません!

という牽制?保険?です。

この辺り、大阪出身でよかった…と思う点。

安物自慢、自虐はお得意です!

…大阪人関係あるのか???ですが。

そんな中で夫名義の借金発覚。

結婚して子供が生まれてから、なかなかお金に関して苦労していたんだな、と改めて思わされます。

ちなみに、夫のお給与に関してはちゃんと会社に交渉してもらい、以前の派遣先での額位まで戻してもらいました。

ちゃんと評価してもらえていたので、私が聞いている限りでは割とすんなりと。

どうせムリだろう・・・と試しもせず諦めなくてよかったです。

こういった交渉にしても行動することは大事ですね。

そして、何よりも夫の働きに感謝です。

医療保険は必要か問題

医療保険は必要ない!という意見が多いですよね。

『不幸の宝くじ』なんていう言葉もあります。

価値観はそれぞれだし、状況もそれぞれ。

価値観も状況も条件も常々変わっていくので全員に当てはまる正解はないのだと思います。

わが家は話し合った結果、今は医療保険がん保険は不要と判断して解約しましたが、

お金のないときは必要だと思います。

実際に助かりました。支払われた保険金で会社へ返済できました。

高額医療費制度や傷病手当金の制度を使ったとしても、やはり一時的にはキツイです。

私も娘2人の出産とも吸引分娩で、女性疾病特約を付けた契約だったので2回分の保険金支払いを受けられました。

今まで払っていた金額には到底及びませんが。少し返してもらっただけです。

生活防衛資金+100万円くらいたまった状態で解約に踏み切りました。

生活防衛資金とは、「不測の事態に備えた貯蓄」のことです。リストラや病気やけがなどで働けなくなったりしたときに収入が途絶えても生活していけるだけの資金が必要です。様々な給付や公的補償が受けられるとはいえ、実際に受け取れるまでに時間がかかりますから。

医療保険に加入するよりも、その保険料分をいつか必要になるかもしれない医療費として貯めておき必要がなければ別のことに使える!と考える方が何だか前向きな感じがしますし、健康体を維持しよう!というモチベーションのUPにもつながりそうですから。

そんな訳で、わが家では

医療保険はお金が貯まるまでは必要。

生活防衛資金と決まっている将来必要な額が貯まればなくてもいい。

その代わり健康には気を付けて過ごす!

という結論に至りました。

掛け捨ての収入保障保険は継続しています。

1番困ったのは、低解約返戻金型終身保険です。

入った時点で損、と言われたりしている保険です。

解約したら元本割れ、解約しなくてもちゃんとした投資信託商品に自分で投資をした方が大きなリターンを得られるから機会損失になりますので。

それをわかったうえで、払込期間が残り10年や8年程だからこのまま続けようということになりました。

夫が元本割れがとにかく嫌とのこと。これが損失回避バイアスというものなんでしょう。

幸いにも、派遣会社でも少しずつ年収をあげられたし、その後の転職で保険加入時からは年収も倍近くなったので現時点では満期前に解約しなければならない可能性が低いと考えました。

そして、これは夫には言っていませんが、かなり改善されているとはいえ自身の口座にあるよりも、ないものとして考えられて夫が使い過ぎる心配がなくていいという私の考えもあります。

気が大きくなってタガがはずれないように、この保険は残すことにしました。

結局、わが家では保険を見直した結果は7,000円強分の解約だけになりました。

本当は1番解約した方がいいかもしれない高額な保険料を残す形になってしまいました。

それでもこの解約分を20年間普通に貯蓄にまわすだけでも、60歳になるまでに

7,000 × 12か月 × 20年 = 1,680,000円

貯められます。

大きな病気等をしなければ好きなことに使えると思うとなんかスッキリしました。

現に、私の70代の両親は今も特に通院はしていません。

汚実家ではありますが・・・。

添加物には昔から気を付けていた母と家庭菜園で大量の野菜を育てている父がもたらした功績でしょうか。

健康でいられれば医療費は減らせると信じて医療保険は解約したので、食生活に気を付けることを今後も継続していく次第です。